El impuesto ahora aplica a los plásticos de un solo uso que empacan, envuelven o embalan bienes terminados importados, ampliando el número de empresas potencialmente obligadas.

Un ajuste normativo reciente cambió de forma relevante el alcance del Impuesto Nacional sobre Productos Plásticos de un Solo Uso en Colombia.

A partir de una nueva reglamentación y de una decisión de la Corte Constitucional, el tributo dejó de estar limitado a cierto casos específicos de importación y ahora se extiende a los plásticos utilizados para empacar, envolver o embalar bienes terminados que ingresan al país.

En términos prácticos, esto implica que no se grava el producto importado como tal por ejemplo, un televisor, una prenda de vestir o un alimento, sino el plástico de un solo uso que lo cubre, conserva o transporta. El valor del impuesto depende del peso en gramos de ese material.

Este cambio amplía de manera significativa el universo de empresas potencialmente obligadas. Compañías de retail, tecnología, alimentos y consumo masivo podrían no haberse identificado como responsables del impuesto, al considerar que su actividad principal no está relacionada con la fabricación o comercialización de plásticos.

Sin embargo, el hecho generador es el ingreso al país del empaque o embalaje plástico, no la naturaleza del negocio.

“El principal desafío no es únicamente el pago del impuesto, sino la gestión de la información. Las empresas necesitan hacer un diagnóstico claro del impacto en sus operaciones, identificar correctamente los hechos generadores, revisar sus declaraciones de importación, fichas técnicas, especificaciones de producto y demás soportes documentales, con el fin de asegurar que el peso total del plástico sujeto al impuesto —incluyendo materiales de empaque y embalaje— se encuentre debidamente determinado, cuantificado y respaldado.

También es fundamental evaluar los riesgos fiscales y fortalecer los controles internos para cumplir adecuadamente con el Formulario 330 y el Formato 3300. Una aproximación preventiva y bien documentada puede marcar la diferencia frente a eventuales revisiones de la autoridad tributaria”, explica Juan Sebastián Torres, Tax Lead Partner de BDO en Colombia.

El impuesto se calcula multiplicando el total de gramos de envase, empaque y embalaje plástico importado por 0,00005 UVT (Unidad de Valor Tributario, una medida que fija anualmente la DIAN y que sirve como referencia para calcular impuestos, sanciones y otras obligaciones tributarias).

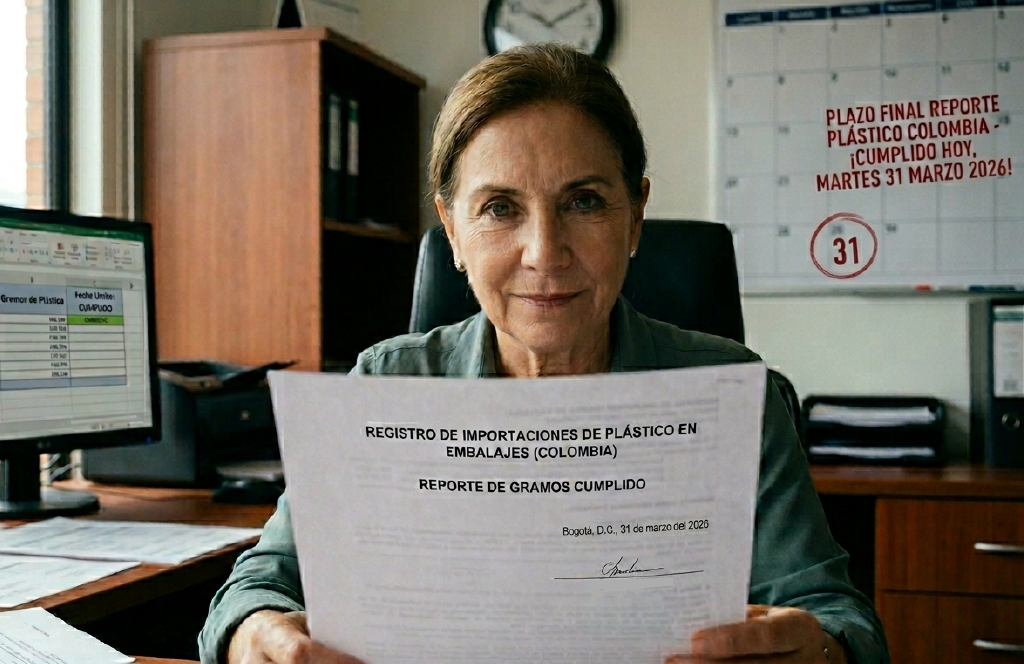

Además, este valor no es deducible del impuesto sobre la renta, lo que puede tener un impacto directo en la estructura de costos de las empresas, especialmente aquellas con altos volúmenes de importación. En materia de cumplimiento, el 31 de marzo de 2026 es una fecha clave.

Ese día vence el plazo para presentar ante la DIAN el reporte detallado de los gramos de plástico importado durante el período gravable, información que debe coincidir con las declaraciones previamente presentadas. La precisión en los datos y el soporte técnico serán determinantes para evitar sanciones o ajustes posteriores.

La norma mantiene excepciones específicas, como los plásticos utilizados para fines médicos por razones de asepsia, los destinados al embalaje de residuos peligrosos y ciertos empaques necesarios para garantizar la inocuidad de alimentos.

No obstante, cada caso requiere un análisis particular para determinar si aplica la exclusión.

En este contexto, las compañías importadoras enfrentan el reto de integrar esta obligación dentro de su gestión tributaria y operativa, asegurando coherencia entre sus procesos logísticos, financieros y de cumplimiento.

La adecuada interpretación y aplicación de la norma será clave para mitigar contingencias y tomar decisiones informadas en un entorno regulatorio cada vez más exigente.

Deja un comentario