La crisis del 2020 estuvo marcada por la pandemia del Covid-19, y paradójicamente, fue precursora de los mejores resultados financieros de las dos últimas décadas para las aseguradoras en salud, por cuanto hasta antes de la pandemia muchas registraban año tras año pérdidas contables billonarias que profundizaban las ya deterioradas y menguadas finanzas para el resto de la cadena de agentes de valor económico.

Por Jaime Alberto Peláez Quintero – Especialista en economía de la Salud – UPB

La restricción y cierre de casi la totalidad de servicios, atenciones y ordenaciones, como parte del paquete de medidas sanitarias generaron en 2020 una contención en atención de por lo menos 25 millones de unidades equivalentes de consulta externa general -Ueceg- (menos recursos para prestadores y demás agentes, con altos costos fijos y compromisos con terceros), medidas bajo el método de los precios relativos, por lo que las aseguradoras en salud obtuvieron un exceso de ingresos que les permitió reportar ganancias por $585.138 millones al final del ejercicio.

Una vez se fueron levantando las medidas restrictivas dieron cuenta de los resultados positivos en vacunación en los registros y reportes de los municipios. La apertura de servicios en clínicas y hospitales, en especial durante el 2021, llevó a mayores niveles de producción y naturalmente se reactivó la facturación, toda vez que el represamiento del año anterior se trasladó al 2021. Estos incrementos en la facturación se tradujeron, dado el actual esquema de operación en aseguradoras en salud, en mayores costos y, por lo tanto, una vez más se reportaron pérdidas a finales del año pasado de $510.529 millones.

Conforme a los resultados financieros contrastados publicados por la Superintendencia Nacional de Salud -SNS- en 2021 para el aseguramiento y entidades complementarias durante 2020-2021 se mencionan los efectos directos de la pandemia que obligó al cierre inminente de servicios y atenciones, con derivaciones lesivas en las estructuras económicas de prestadores de servicios de salud públicos, privados y demás agentes de la cadena de valor, así como la progresiva reactivación económica y el levantamiento gradual de medidas restrictas en el último trimestre de 2020 y a lo largo de todo el 2021.

Es claro observar que durante la crisis sanitaria las EPS a diciembre 31 de 2020 arrojaron por primera vez en dos décadas de operación utilidades por $585.138 millones en el consolidado de las 37 EPS, un año más tarde, en 2021, con la reactivación de la economía y tras haber presentado un crecimiento de 10.6%, contrario a una contracción o desaceleración del 6.8% en 2020, las aseguradoras en salud reportaron mayores costos que se tradujeron al final del ejercicio económico en una pérdida de $510.529 millones en 34 EPS.

En 2021, las 34 EPS administraron recursos de compensación y liquidación mensual de los afiliados por un total de $67 billones y los costos de producción de servicios de salud (léase valores de facturación y expresión de la gestión del riesgo en salud y gestión financiera), fueron de $64 billones, es decir que el costo médico representó el 95.65%, o lo que es lo mismo, que por cada $100 de ingresos recaudados o compensados por las aseguradoras en salud, se pagaron casi $96 quedando un total de $4 para cubrir gastos operacionales, impuestos e intereses. Aquí es claro advertir que los ingresos dispuestos por medio de la prima del aseguramiento representados en la Unidad de Pago por Capitación -UPC-, alcanzaron a cubrir la totalidad de los costos de producción o servucción y esto ha sido la constante en todos los años de análisis del aseguramiento en salud.

A este valor bruto (ingresos menos costos) se le descontaron los gastos operacionales de $4.8 billones, que equivalen al 7.2% de los ingresos operacionales, lo que arrojó un resultado operacional negativo (Utilidad Antes de Impuestos e Intereses) de $1.9 billones; solo con el resultado bruto ($2.9 billones) se logró cubrir el 60.42% de la atención, dejando sin cobertura el 39.58% de los gastos administrativos, que hace parte de lo que estructuralmente ocurre con la suficiencia de UPC, se cubre el costo de atención, pero no la totalidad de los gastos administrativos. Los gastos de administración representan el 7.2% del total de los ingresos operacionales.

Este porcentaje en menor que lo autorizado del 8% y del 10% (Subsidiado y Contributivo). Si se pensará en definir un porcentaje unificado del 4.5% como gasto máximo de las EPS, con ocasión de las lecciones aprendidas de la pandemia, a la diminución de órdenes, autorizaciones y demás actividades administrativas, se reducirían los costos de manera sensible y el sistema arrojaría punto de equilibrio operativo y de seguro final, lo cual resulta tanto posible como viable.

Ello genera un desequilibrio financiero que se traduce en pérdida contable y correlativamente en defecto patrimonial, lo que es un defecto estructural sistémico que afecta directamente a los prestadores, por cuanto se cubren los gastos administrativos y los costos hasta donde alcancen los recursos con prelación en la red más propia jurídica de la organización y el resto de los recursos no pagados se convierten en cartera creciente.

Del neto entre otros ingresos y gastos no operacionales se obtuvo un resultado final que para la vigencia de 2021 fue negativo ($510.529 millones), cuando en 2020 (año pandemia), el resultado fue similar de $585.138 millones, es decir que literalmente se perdió el ahorro obtenido durante la pandemia. El margen fue negativo de -0.08%. (Ver tabla 1)

Resultados del aseguramiento en salud: ingresos billonarios con utilidades millonarias

Estas 59 entidades, incluida las 34 EPS aforaron un total de $74.5 billones como ingresos operacionales y unos costos totales de $69.1 billones, para un resultado bruto de $5.4 billones para cubrir unos gastos operacionales de $8.6 billones; solo se pudo sufragar el 62.79%, lo cual generó un resultado de -$3.3 billones, para un margen operativo negativo de -4.4%, es decir que, sumados los costos y los gastos excedieron en 4.4% el total de los ingresos consolidados.

Llama la atención lo robusto y materialmente significativo de los otros ingresos no operacionales que fueron de $4.0 billones, con unos gastos no operacionales de $272.029 millones, por lo que el resultado financiero o del ejercicio fue de $420.107 millones, lo que corresponde a un margen neto de 0.6%.

Es muy importante señalar que estas empresas, en su conjunto, han consolidado un verdadero poder empresarial, como quiera que su volumen de activos es de $43.9 billones, con unos pasivos de $40.5 billones, para una solvencia patrimonial de $3.3 billones, que es muy contrario al de las aseguradoras en salud, que año tras año resulta ser negativo pese a que ha mejorado sensiblemente.

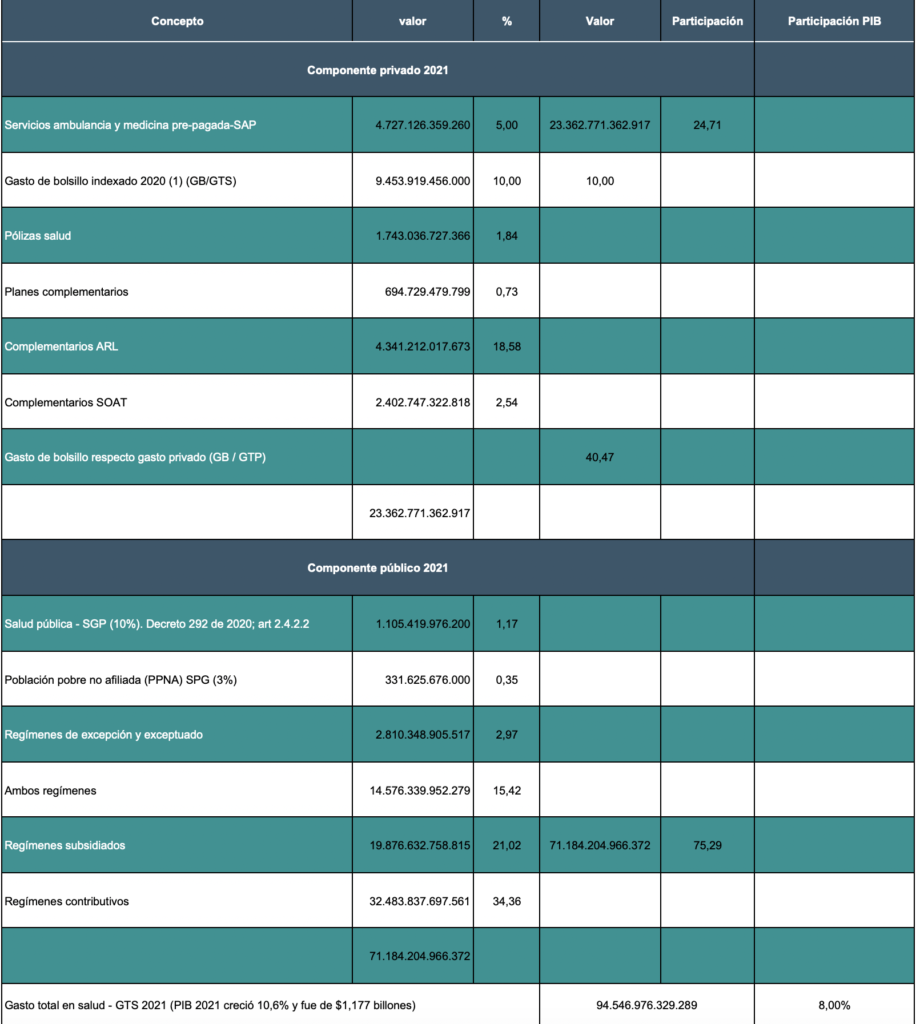

Si a este valor de $74.4 billones de ingresos consolidado se le computa, además, los valores de un posible gasto de bolsillo de $9.5 billones (ajustado por inflación de 2021 de 5.62%, a partir de reporte de SNS en 2019), unos ingresos por salud pública de $1.1 billones, por PPNA de $331.626 millones, y unos ingresos por ambulancia preparadas de $4.7 billones, pólizas de salud de $1.7 billones, planes complementarios de $694.729 millones, ARL de $4.3 billones y de SOAT de $2.4 billones (registros indexados IPC 2021 –a partir de la información de SNS en 2019-, se tendría un agregado final de aproximadamente $94.5 billones, que representan un 8% del total del PIB para 2021 ($1.177 billones), lo que a todas luces es un dato revelador, dada la magnitud de los recursos involucrados con que cuenta el sistema de salud en Colombia y que será un punto de partida para el debate sobre las reformas sectoriales que se precisan a fin de lograr la sostenibilidad, corregir los desequilibrios y desarreglos institucionales en materia financiera que presenta en el sistema de salud en Colombia.

Deja un comentario